Una de las preguntas más recurrentes que nos llegan de nuestros clientes sobre todo al inicio de su actividad suele ser Cómo Deben Ser las Facturas que emiten.

Existen muchas plantillas, la mayoría correctas pero para facilitar su comprensión os dejamos una pequeña guía práctica de los INDISPENSABLES que debe incluir un factura:

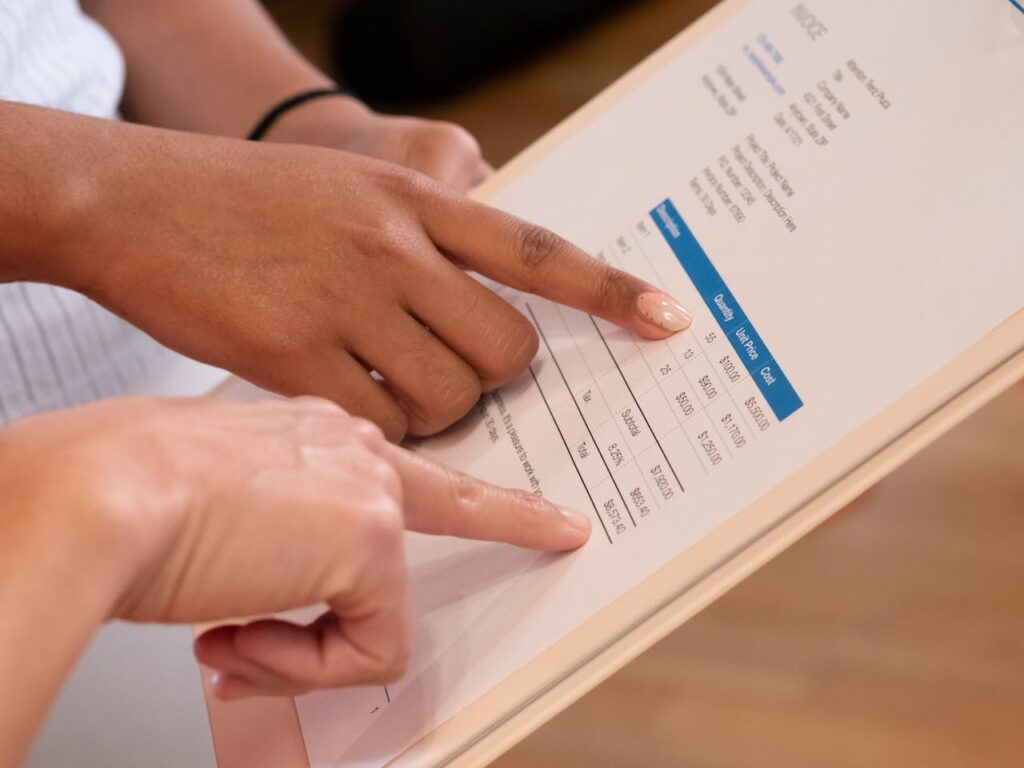

- Título: Las facturas deben llevar por título FACTURA (ni proforma, ni albarán, ni presupuesto…)

- Datos del emisor: Nombre completo + NIF + domicilio (debe coincidir con el domicilio fiscal o de la actividad)

- Datos receptor: Nombre completo + NIF + domicilio (debe coincidir con el domicilio fiscal o de la actividad)

- Fecha y número de factura: Las facturas deben ser correlativas en número y fecha (no puede ser que la factura 1 tenga fecha 30 Enero y la 2 una fecha anterior como 1 de Enero).

- Concepto: Breve descripción del trabajo realizado.

- Base imponible: importe a facturar. Lo que conocemos como «Bruto»

- IVA: Indicar el tipo de IVA a aplicar y la cuota resultante.

- RETENCIÓN DE IRPF: Indicar la retención de IRPF (si se aplica). La retención resta del BRUTO y se pone con signo negativo

- Total: Base + IVA – IRPF = líquido a percibir.

Operaciones exentas de IVA

Es importante señalar que hay algunas operaciones exentas de IVA o no sujetas y que en estos casos hay que indicar la causa de la exención mediante un texto formal.

Aquí las más comunes:

Si se trata de una operación exenta de IVA por razón de la actividad: “Operación exenta por aplicación del art. 20 de la Ley 37/1992, del IVA.”

Exportación: “Operación exenta por exportación en virtud del art. 21 de la Ley 37/1992, del IVA.

Entrega intracomunitaria entre empresarios: “Entrega intracomunitaria exenta por aplicación del art. 25 de la Ley 37/1992, del IVA”.

Si son operaciones con inversión del sujeto pasivo:

- Entregas de inmuebles como consecuencia de un proceso concursal o como consecuencia de la ejecución de garantía hipotecaria: “Inversión del sujeto pasivo por aplicación del art 84.Uno.2º e) de la Ley 37/1992, del IVA.”

- Renuncia a la exención en operaciones inmobiliarias: “Inversión del sujeto pasivo por aplicación del art 84.Uno.2º e) de la Ley 37/1992, del IVA.”

- Ejecución de obra inmobiliaria: “Inversión del sujeto pasivo por aplicación del art 84.Uno.2º f) de la Ley 37/1992, del IVA.”

- Regímenes especiales: Se hará constar concretamente la mención en factura:

- Cuando proceda: «Régimen especial del criterio de caja”.

- Cuando sea aplicable: “Régimen especial de las Agencias de viaje”. En estos casos no se puede consignar separadamente la cuota de IVA repercutido.

- Cuando corresponda: “Régimen especial de los bienes usados”, “Régimen especial de los objetos de arte” o “Régimen especial de las antigüedades y objetos de colección”. En estos casos no se puede consignar separadamente la cuota de IVA repercutido.

Es importante conocer bien la normativa y estar atento para asegurarse que las facturas son correctas. Esto evitará errores innecesarios que luego resultan difíciles de resolver.